您当前位置是: 研究成果 > 专题研究

....

....

钟亮 中国银行伦敦分行结构化融资主管

十九大报告提出“建设美丽中国”、“发展绿色金融”、“壮大清洁能源产业”。发展绿色金融已经成为商业银行的社会责任,也是商业银行重要的业务方向。欧洲的绿色金融发展多年,参与机构众多、模式成熟,其中非常值得关注的是欧洲海上风电经过过去十几年的发展,已经成为全球领导者。中国的海上风电处于发展的早期阶段,欧洲海上风电的融资模式对国内商业银行的业务实践有一定的借鉴作用。本文以欧非银团中心叙做过的海上风电项目为基础,总结出两类典型的融资模式,以供参考。

一、欧洲海上风电发展概述

欧洲海上风电的大规模发展始于10年前,截至2017年末,欧洲海上风电的总装机容量已超过15GW,分布在11个欧洲国家的92个风电场,预计到2020年总装机容量将达25GW。风力发电已经成为欧洲电力供应的重要来源。

欧洲海上风电的大发展离不开政府的大力支持。欧盟承诺到2020年20%的能源消费来自于清洁能源,到2030年该比例提升至27%以上。为达到这一目标,欧洲各国政府纷纷制定相应的能源转型计划与补贴政策,鼓励清洁能源行业发展。各国政府的补贴机制形式各异,但总体来看,分为直接补贴和差价补贴两类。

直接补贴指对发电商(Energy

Producer)的直接电价补贴。例如,英国政府为大型清洁能源项目生产的清洁电力颁发绿证(Renewable Obligation

Certificate),通过立法要求电力公司(Energy

Supplier)采购一定比例的清洁电力及绿证,如果未能采购足够的绿证则要被罚款。绿证的价格由英国政府制定并根据通货膨胀调整(目前价格为£44.33/MWh)。通过这一机制,英国政府实际上为大型清洁能源项目提供了直接价格补贴。

差价补贴机制下,政府与发电商通过相应程序(如竞标)事先约定一个目标价格(Strike

Price),政府对目标价格与市场价格(MarketPrice or Spot Price)之间的差价进行补贴。英国的CfD(Contract

for Difference)机制与荷兰的SDE+(Stimulering

DuurzameEnergieproductie)机制都是属于差价补贴机制,两者的区别在于:第一、CfD机制下,如果市场价格高于目标价格,则发电商需退还高出的电价;而SDE+机制下发电商可享有这部分超额收益(upside);第二,SDE+机制下,政府补贴有一个上限(最大补贴电价),即使市场价格低于某一水平(floor

),政府的补贴也限于该最大补贴电价,而CfD机制下并无该最大补贴电价限制。

从目前主要欧洲国家的政策来看,差价补贴已经成为趋势,其原因是通过竞标鼓励竞争,降低政府补贴压力,除英国的CfD、荷兰的SDE+外,德国的Market Premium以及法国的CFD皆是这一模式。

二、欧洲海上风电融资模式

海上风电项目投资金额巨大,单项目投资在10亿美元以上;一般签有长期的售电协议,并享有政府的直接或差价补贴,现金流稳定;产业链相对成熟,建设、运营的安排比较规范。因此,大部分的融资都是以项目融资来安排的,融资利率比公司借款高,债务杠杆比例相对较高(一般在70:30左右),期限较长(一般在15年以上),对发起人无追索(发起人的主要义务仅限于提供股本金),项目现金流封闭运转(亦即项目现金流的运用有严格的顺序要求,且仅在满足严格的分红测试后才能用于分红),项目的所有资产权益抵押给银行。

在项目融资的框架下,有两类细化的结构:项目公司融资模式(ProjectCo financing)和股东公司融资模式(HoldCofinancing)。

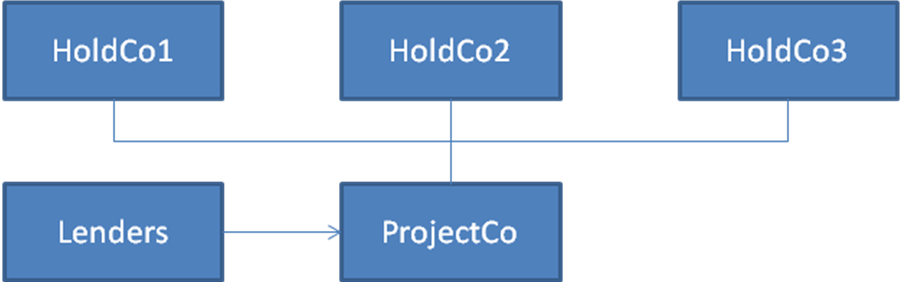

项目公司融资模式是传统的项目融资模式,项目公司层面举借贷款,并将项目的所有资产权益抵押给银行,现金流封闭运转,股东提供股本金,不为项目公司提供担保,在项目公司正常还本付息之后享有分红收益。欧非银团中心近年来经手的Galloper,Blauwwind,Triton

Knoll,Moray East都是属于这一模式。

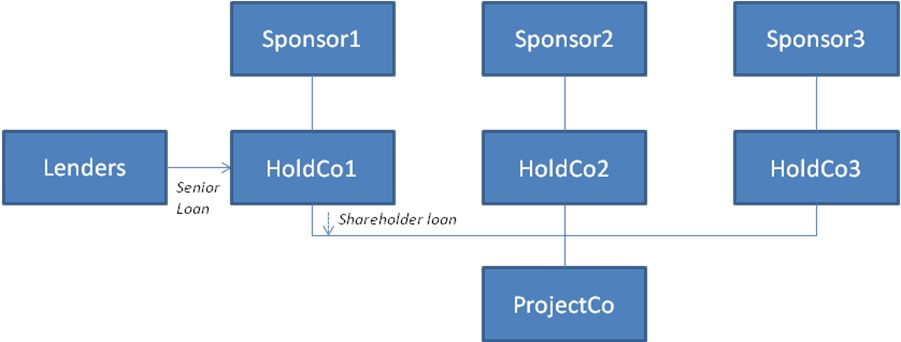

在一些情况下,项目公司有多个发起人(Sponsor),各发起人的融资策略不同,比如一些资信较好的发起人倾向用自身信用在债券市场发行债券,募集资金以股东贷款的形式投入到项目公司,项目公司层面无贷款,杠杆体现在发起人层面。对一些评级较高的发起人,这种模式的融资成本比项目融资的成本低。对项目的其他发起人(如下图中Sponsor1),如果资信相对较弱,或由于其他的原因无法用自身信用安排融资(如基础设施基金),亦无法采用项目公司融资结构的情况下,可通过股东公司融资模式(HoldCo

financing)来安排无追索项目融资,亦即项目公司的持股公司(下图中的HoldCo1)举借融资,杠杆体现在股东公司层面(而非项目公司层面),同时,股东公司以自身的所有资产权益(主要是持有的项目公司的股权)抵押给银行,并将股东协议项下的重大决策权转让给银行(以约束项目公司的举债、设置抵质押、现金流使用等行为)。近年来,欧洲市场清洁能源资产受到追捧,项目买卖较为活跃,股东公司融资模式日渐流行,欧非银团中心经手过的Hornsea

1,Race Bank,Equitix,London Array项目都属于这一模式。